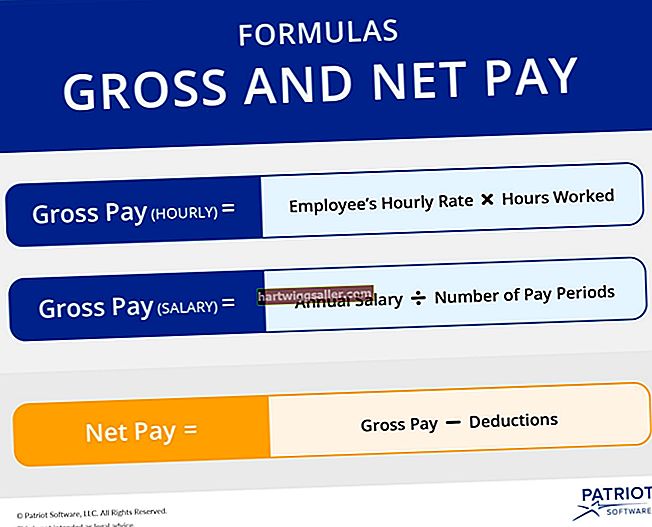

Трошкови производа у менаџерском рачуноводству су они који су неопходни за производњу производа. Трошкови производа једнаки су зброју ваших директних трошкова материјала, директних трошкова рада и општих трошкова производње. Користећи стварни метод обрачуна трошкова, можете да одредите укупне трошкове производа и трошкове производа по јединици на основу стварних трошкова које сте настали током периода. Познавање трошкова производа може вам помоћи да одредите цене производа и финансирате новац вашег малог предузећа.

Директни трошкови материјала

Директни материјали су материјали које ваше мало предузеће користи за производњу производа до којих можете доћи директно до производа, као што су гуме за бицикле на одређеном бициклу. Збројите трошкове директних материјала које сте користили током одређеног периода, као што је месец дана, да бисте утврдили укупне директне трошкове материјала. На пример, претпоставимо да правите бицикле. Ако сте током месеца потрошили 10.000 УСД у гуме за бицикле и 5.000 УСД у остале делове за бицикле, додајте 10.000–5.000 УСД да бисте добили 15.000 УСД укупних директних трошкова материјала.

Директни трошкови рада

Директни трошкови рада су укупни трошкови који настају запошљавањем радника који директно склапају или производе ваше производе. Ови трошкови укључују зараде, порезе на зараде, доприносе за пензије и доприносе за животно, здравствено и осигурање радника. Збројте ове трошкове настале током месеца да бисте утврдили укупне директне трошкове рада. На пример, ако сте платили 2.000 долара зараде, 200 долара пореза на зараде и 1.000 долара за пензије и осигурање, збројите 2.000, 200 и 1.000 долара да бисте добили 3.200 америчких долара укупних директних трошкова рада.

Општи трошкови производње

Режијски трошкови производње неопходни су за израду производа, али их не можете директно пратити до одређеног производа. Примери укључују индиректне материјале, као што је селотејп, и индиректне трошкове рада, попут трошкова запошљавања радника на одржавању. Примери осталих режијских трошкова су порези на имовину, кирија и режије. Саставите све производне опште трошкове настале током месеца да бисте утврдили укупне производне опште трошкове.

На пример, претпоставимо да је ваше мало предузеће током месеца имало 5.000 америчких долара укупних производних трошкова.

Цена производа и цена производа по јединици

Збројите своје укупне директне трошкове материјала, укупне директне трошкове рада и укупне производне трошкове који су настали током периода да бисте утврдили укупне трошкове производа. Поделите свој резултат са бројем производа које сте произвели током периода да бисте утврдили трошкове производа по јединици. Користећи бројеве из претходних примера, саберите 15.000, 3200 и 5000 долара да бисте добили 23.200 укупних трошкова производа.

Претпоставимо да сте током истог периода произвели 200 бицикала. Поделите 23.200 долара са 200 долара да бисте добили цену производа по јединици од 116 долара.