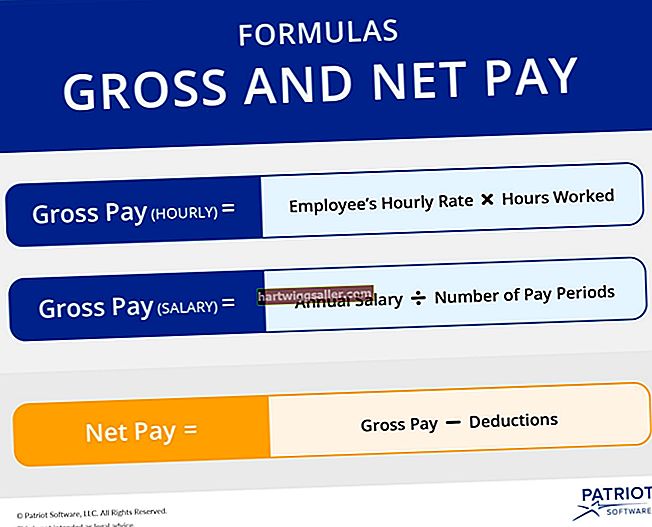

Оперативни буџет приказује предвиђени приход компаније и повезане трошкове за наредни период - обично следеће године - и често је представљен у формату биланса успеха. Управа обично пролази кроз процес састављања буџета пре почетка сваке године, а затим врши редовна ажурирања сваког месеца. Оперативни буџет може се састојати од сажетог распореда на високом нивоу, поткрепљеног детаљима за израду резервних копија сваке ставке у буџету.

Компоненте оперативног буџета

Оперативни буџет започиње приходом, а затим приказује сваку врсту расхода. То укључује променљиве трошкове или трошкове који варирају у зависности од продаје, као што су трошкови сировина и производне радне снаге. Оперативни буџет укључује фиксне трошкове, попут месечне закупнине пословног простора или месечне исплате за закуп фотокопир апарата.

Буџет такође укључује оперативне трошкове, као што су камате на пословне кредите и неновчани трошак амортизације. Ове ставке омогућавају компанији да израчуна свој пројектовани нето приход и проценат нето добити.

Буџет на делу

Процес састављања буџета може трајати дуго, поготово што постаје детаљнији у великим, сложеним предузећима. Историјске перформансе увек служе као основа за будуће бројеве буџета. Када се буџет заврши, рачуновође обично израђују месечни извештај који показује стварне перформансе компаније за месец, заједно са месечно предвиђеним бројевима, за упоређивање и анализу.

Анализа укључује постављање и одговарање на питања попут следећих:

- Да ли испуњавамо или побеђујемо наше циљеве продаје?

- Да ли смо имали неке трошкове које нисмо укључили у буџет?

- Да ли смо прилично добро предвидели трошкове или имамо прекорачења трошкова којима је потребна хитна пажња?

Постављање и одговарање на ове врсте питања помоћи ће бољем планирању менаџмента тако да може да врши промене сваког месеца, квартала и године, што им омогућава да компанију усмере ка бољим перформансама.

Улазак у детаље

Иако је ефикасно конструисати буџет на високом нивоу, веће детаље помаже у побољшању релевантности буџета, истовремено додајући вредност када се користи за вођење финансијских одлука компаније. На пример, људски ресурси би саставили детаљни буџет који укључује ажуриране прорачуне за одређене бенефиције, трошкове за свако ново запошљавање и друге детаље са којима редовно раде. Одељење за набавку компаније било би најпознатије са трошковима сировине и проблемима који утичу на тачност њеног буџета, као што су могућности смањења цена, сезонски трошкови куповине залиха или спољни догађаји који узрокују колебање цена за одређене залихе.

Коришћење буџета у односу на прогнозу

Што компанија више прави буџет, то су информације мање тачне. Буџети представљају циљ компаније или где она жели да иде са својим пословањем. Предузећа користе још један врло сличан алат - предвиђање, да би пројектовали поглед „стварности“ где је компанија заправо кренула. На пример, одељење продаје може имати буџет који има годишњи циљ продаје од нешто више од 5 милиона долара и са месечним циљевима од 420.000 долара.

Рачуновође би тада узимале стварне резултате сваког месеца, а затим би према томе предвиђале остатак године. Предвиђање би могло одражавати да компанија заправо зарађује само око 350.000 америчких долара сваког месеца, што показује прогнозирани приход од око 4,2 милиона долара за годину, уместо буџетског циља од 5 милиона долара. Ово знање помаже менаџменту да одабере различите стратегије почетком године како би компанија могла да уведе промене које би им могле боље помоћи да постигну свој буџетски циљ.