Дуг је обавеза коју компанија сноси током пословања. Однос дуга даје лидерима предузећа увид у финансијску снагу предузећа. Овај однос се израчунава узимањем укупног дуга и дељењем са укупном активом. Укупан дуг је збир свих дугорочних обавеза и идентификује се у билансу стања предузећа.

Категорије обавеза

Обавезе су подељене на краткорочни (или текући) и дугорочни дуг. Краткорочне обавезе морају се испунити у непосредној будућности и не прелазе 12 месеци. Дугорочни дуг је све што прелази 12-месечни временски оквир. Уобичајене краткорочне обавезе које се налазе у билансу стања предузећа укључују дужничке обавезе и средства која се дугују различитим добављачима, радницима и даваоцима кредита у наредној години.

Врсте текућих, краткорочних обавеза су:

- Износ обавеза: шта се дугује добављачима за плаћање залиха, материјала или друге робе.

- Одложени приходи: очекивани приход неће бити исплаћен пре наредних 12 месеци.

- Исплата зарада: плата, зарада и примања која се дугују запосленима за текући период рада.

- Краткорочне напомене: зајмови и дугови на кредитним картицама који ће се платити у наредних 12 месеци.

- Текући део дугорочног дуга: део дугорочних зајмова који се морају платити у наредних 12 месеци.

Предузеће прати краткорочне обавезе и преиспитује обртни капитал, водећи рачуна да има довољно новца у готовини и приходима да покрије финансијске обавезе најмање у наредној години. Превише краткорочног дуга лош је знак да компанија иде ка неликвидности.

Уобичајене врсте дугорочних обавеза и дуга су:

- Обвезнице које се плаћају: уплате потребне за све обвезнице које је издала компанија.

- Закуп капитала: плаћања закупа током трајања услова закупа.

- Дугорочни кредити: хипотека и зајмови за опрему на 12 месеци.

- Пензијске обавезе: износ који ће запослени добити по одласку у пензију.

- Одложена компензација: одложене зараде као што су опције на деонице или планови пензионисања запослених.

- Одложени порез на доходак: дуговани порези на основу претходних пореских одбитка.

Дугорочни дуг је износ који се дугује, али није израчунат у захтевима за обртним капиталом. Обртни капитал је новац и новчани еквиваленти потребни за вођење посла и плаћање непосредних обавеза током наредне године. Дугорочни дуг је обично део стратегије раста.

Формула укупног дуга

Формула укупног дуга изведена је из формуле нето дуга. Укупан дуг је збир свих краткорочних и дугорочних дугова. Нето дуг се израчунава одузимањем све готовине и новчаних еквивалената од укупног краткорочног и дугорочног дуга.

Нето дуг = (Краткорочни дуг + Дугорочни дуг) - (Готовина + Готовински еквиваленти)

Краткорочни дуг додаје све категорије дуга који доспевају за мање од 12 месеци. Дугорочни дуг се протеже дуже од 12 месеци. Саберите их да бисте добили укупан дуг. Готовина је новац на банковним рачунима. Новчани еквиваленти су тржишна имовина коју можете ликвидирати да бисте добили новац, као што су хартије од вредности. Одузмите имовину од укупног дуга да бисте добили нето дуг.

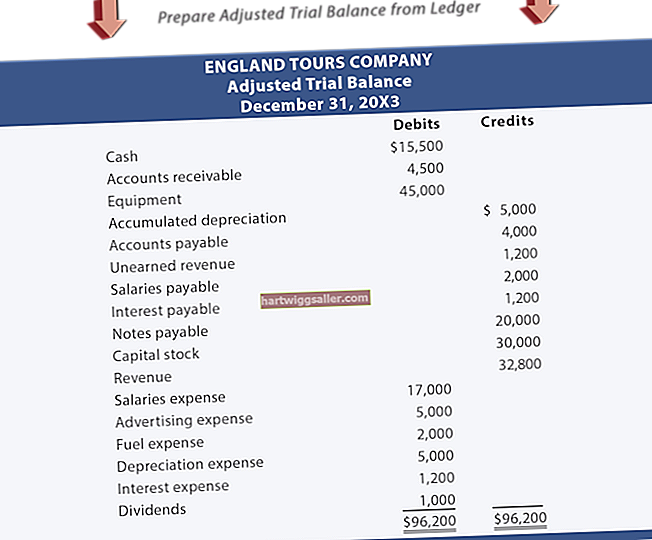

Пример дуга на билансу стања

Биланс стања подељен је на два основна одељења: имовина и обавезе (дуг). Имовина је сва готовина, залихе, опрема и непокретност - у основи све што има вредност. Претпоставимо да укупна имовина предузећа износи 150.000 америчких долара.

Обавезе укључују збир краткорочног и дугорочног дуга, плус акционарски капитал као што су акције и задржана добит. Претпоставимо да компанија има 25.000 УСД укупног краткорочног дуга, 100.000 УСД дугорочног дуга и 25.000 УСД власничких позиција. Одељак пасиве биланса стања износи 150.000 УСД.

Имовина и обавезе морају се уравнотежити. Ако постоји разлика, капитал акционара се повећава или смањује. Повећава се ако постоји више капитала него дуга. Смањује се ако дуг почне да расте. Држање табела на нивоу дуга императив је за пословне лидере да схвате финансијско здравље и потенцијалне могућности за раст компаније.